服务热线

4006-822-833

本周行情回顾

本周由于中秋节的影响,只有3个交易日,市场却走出了较为剧烈的震荡行情,沪指全周基本收平,创业板全周上涨0.46%,绿色电力,新能源板块延续强势,低位的白酒,医药等消费股开始企稳,而高位的周期股遭遇惨烈调整,市场风格出现了高低切换,资金追高意愿有所下降,市场赚钱效应同步减弱,尤其是周五出现了近80家个股跌停,市场恐慌情绪有所扩散,成交量也开始萎缩,此前一轮由周期股带动的上涨行情接近尾声,市场重新进入洗牌阶段,低位的消费和科技有望重新获得资金青睐,所以短期适当回避已经破位的周期类个股,关注低位新启动的板块。

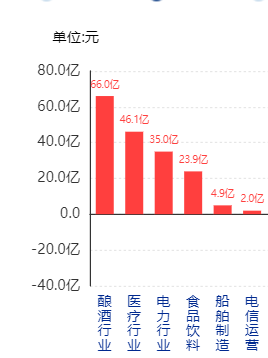

图1:本周行业资金流入排名

图2:本周行业资金流出排名

从行业资金的流入与流出力度对比来看,资金以流出为主。本周资金净流入的行业只有6个,而资金净流出的行业多达55个,资金净流入最多的行业是酿酒行业,整体流入66亿,其次是医疗,电力和食品板块,而资金净流出最多的行业则是化工,有色等板块,说明消费板块经历了此前的深度调整后重新获得资金青睐,而周期股则遭遇资金大幅抛售。

图3:本周北上资金流向

本周北上资金小幅流出,流出趋势有所放缓。本周由于假期影响,北上资金单周流出16亿,而前一周北上资金则流出88亿,不过,由于本周北上资金只有2个交易日,所以资金流出趋势放缓,还需要进一步观察,但总体来看,海外资金对当前的A股市场总体保持谨慎态度。

本周重要消息解读

1,经中国政府不懈努力,当地时间9月24日,孟晚舟女士已经乘坐中国政府包机离开加拿大,回到祖国。

解读:长达三年的孟晚舟事件终于落地,但美国对中国科技力量的限制还没有结束,不过,短期来看,此举也预示着中美两国关系进入到缓和期,有利于中美贸易的进一步发展,对市场情绪会形成一定利好。

2,中国煤炭运销协会组织召开部分大型煤炭企业保供座谈会

解读:随着煤炭价格的持续上涨,下游行业难以承受,管理层对于过高的煤价开始调控,煤炭企业的供应有望加大,同时,部分煤炭企业开始降价销售,意味着本轮大宗商品的价格上涨已经接近尾声,这对周期板块形成一定利空。

下周行情展望

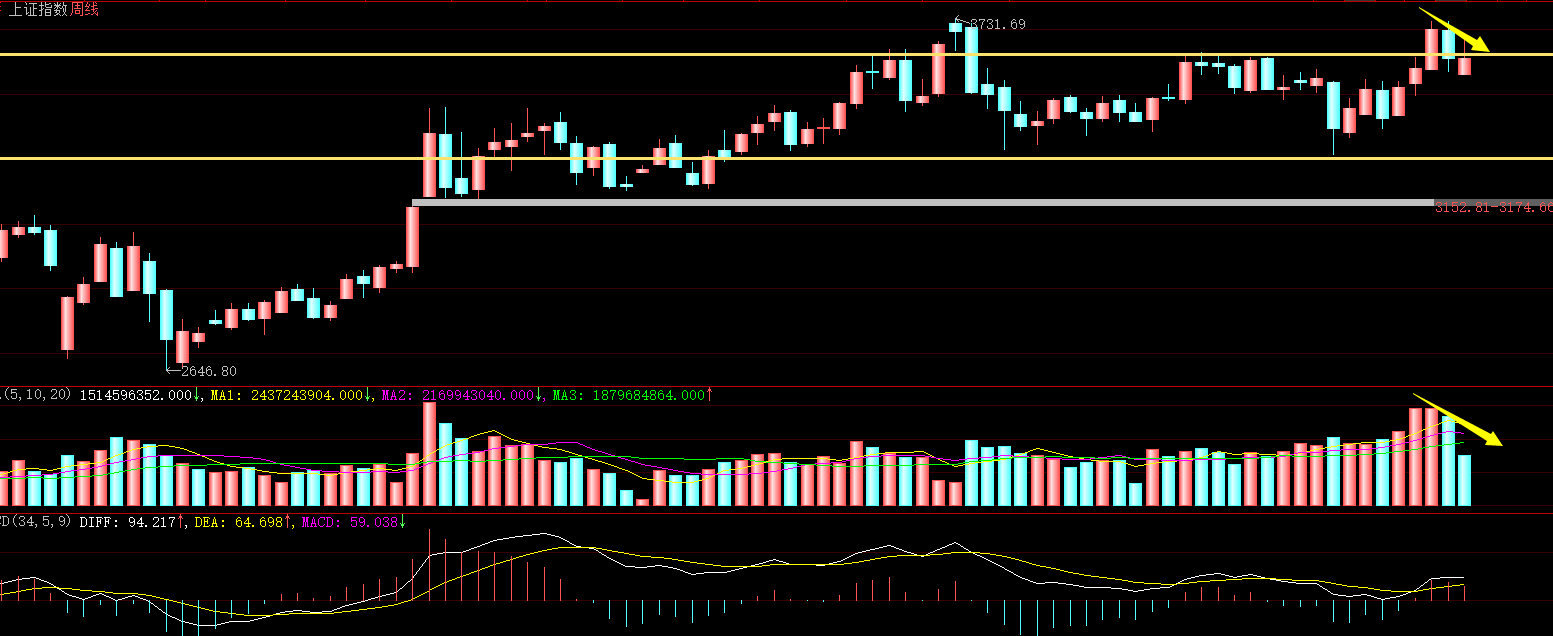

图4:上证指数周K线图

本周沪指收出一根低开高走的假阳线,全周下基本收平,成交量环比上周有所萎缩,MACD指标开始走平,红柱开始缩小,这里沪指在突破前期3630压力位后,连续两周回踩但没有站稳3630,所以沪指假突破的概率较大,下周若无法站稳3630点,则存在继续向下寻找支撑的需要。

图5:创业板指数周K线图

本周创业板收出一根低开高走的真阳线,全周上涨0.46%,成交量有所萎缩,创业板最近4周连续考验下方3100附近支撑,短期来看,创业板有所企稳,在沪指走弱的背景下,资金有望重回创业板,所以下周创业板继续走强的概率较大。

下周策略:本周市场出现大幅震荡走势,周期板块遭遇大幅调整,绿色电力,白酒,医药等板块开始走强,市场进入高低切换,周期板块此前资金介入程度较深,一旦退潮对市场的冲击也较强,反而已经充分调整的白酒,医药,科技等板块有望承接周期板块出来的资金,但考虑到下周是国庆前最后一个交易日周,市场交投意愿会有所下降,成交量存在持续萎缩的风险,市场出现大幅上涨的机会较少,更多还是以结构性行情为主,创业板则有望重新领涨市场,所以下周要关注低位新启动的热点板块。

下周重点关注方向

1,白酒

从中秋的白酒动销数据来看,行业景气度依然稳健,大多数中高端酒企的回款数据都在80%以上,说明下游渠道出货较为顺利,随着四季度白酒消费旺季的来临,板块存在估值修复的机会,可以适当关注。

2,医药

医药板块已经调整近3个月,带量采购的利空影响基本消化完毕,不少龙头公司股价回到合理估值区域,不过,板块内部分化依然较大,医药板块中景气度较高的CRO,医疗服务值得重点关注。

3,科技

科技板块也已经连续调整2个月,部分公司跌幅超过40%,半导体行业景气度依然较高,龙头公司性价比已经凸现,软件板块在华为的带动下也出现回暖,叠加互联网大会的召开,短期存在一定机会,可以适当关注。